○児童福祉法に基づく補装具の給付に関する規則

平成12年3月31日

規則第18号

(目的)

第1条 児童福祉法(以下「法」という。)第21条の6の規定による補装具の交付又は修理は身体に障害のある児童が将来社会人として、独立自活するための素地を育成助長するための一環として行うものである。従って、その交付又は修理については、心身の発育過程にある児童の特殊性を十分考慮して、その障害に最も適合する補装具を装着させることとする。

(対象)

第2条 補装具の交付又は修理を受けられる児童は身体障害者福祉法(昭和24年12月26日法律第283号、以下「身障法」という。)第15条の規定により、身体障害者手帳の交付を受けた18歳未満の児童とする。

(現物交付の原則)

第3条 補装具の交付又は修理は、児童の障害を補うため最も必要にして適当なものを装着させることが目的であることから現物交付によることを原則とする。金銭支給は止むを得ない場合のみに限る。

(措置医療及び育成医療との関係)

第4条 措置医療及び育成医療との関係は、次のとおりとする。

(1) 法第27条第1項第3号の規定により、肢体不自由児施設等に入所中の児童が治療上直接必要とする義肢、装具等の補装具は、法第50条の規定たよる措置等により支弁し、この規定による交付は、治療が終了した後に装着することを必要とする場合に限る。

(2) 法第20条の規定により、育成医療受療中の児童に対する補装具の交付は当該医療費によって行う。

(事後指導等)

第5条 事後指導等については、次のとおりとする。

(1) 補装具の給付を受けた児童については、補装具の交付及び修理の状況について身体障害者更生指導台帳(市町村身体障害者福祉法施行細則様式第4号)に記録し、事後指導に遺憾のないようにしなければならない。

(2) 一度交付した補装具についても、その後の装用状況を随時把握、指導することとし、不適合な補装具を装着していると認められる場合は、修理又は再交付を指導斡旋する。

(申請)

第6条 補装具の交付又は修理(支給)の申請については、次のとおりとする。

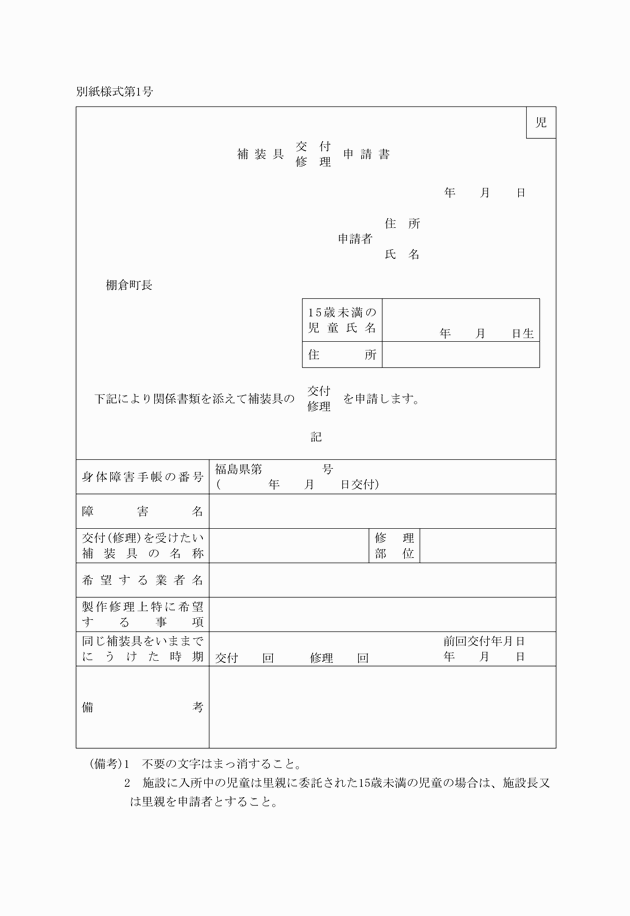

(1) 法施行規則(以下「規則」という。)第9条第1項の規定による補装具の交付若しくは修理を受けようとする者は、別紙様式第1号の「補装具交付修理申請書」に本人及び扶養義務者の所得に関する証明書等を附し町長に提出する。

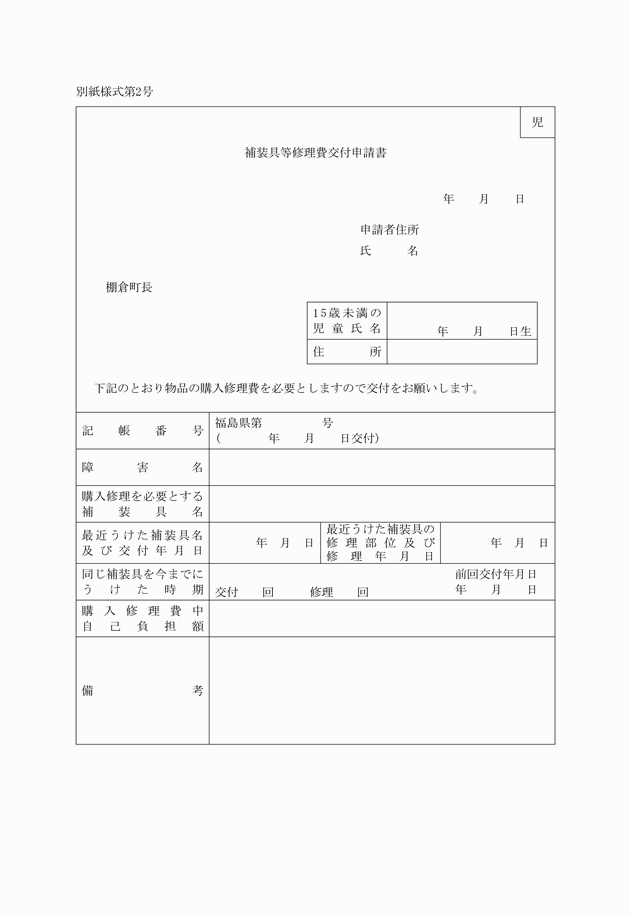

(2) 補装具の購入若しくは修理に要する費用の支給を受けようとする者は、別紙様式第2号の「補装具購入修理費交付申請書」を町長に提出する。

(3) 申請者は15歳以上18歳未満の者にあっては本人、15歳未満の者にあっては、親権を行う者又は後見人でなければならない。ただし法第27条第1項第3号の規定により里親に委託され、又は児童福祉施設に入所中の児童については、当該里親、又は児童福祉施設の長が代って申請する。

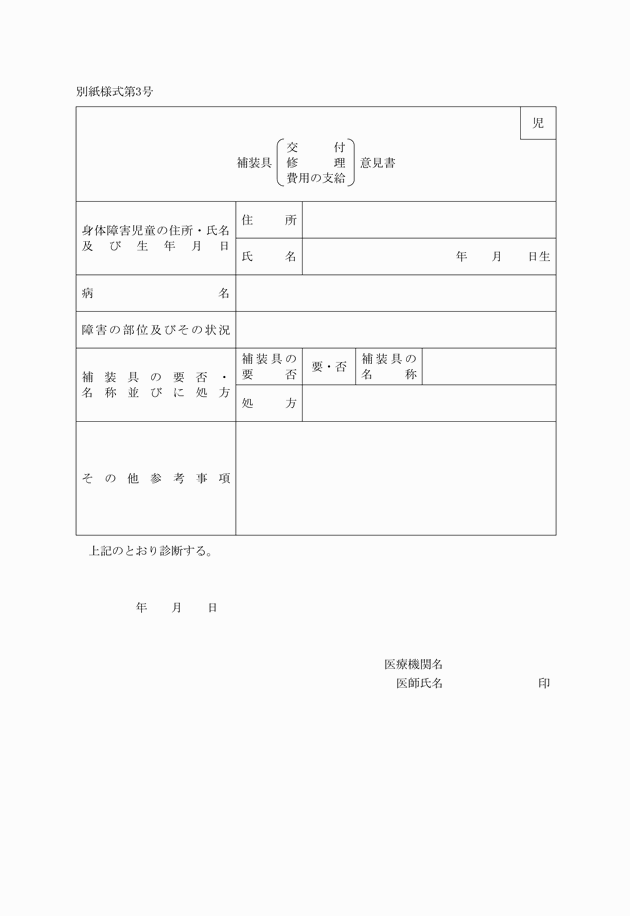

(4) 申請書にはその児童の身体障害者手帳の写しを必ず添付する。また、補装具が医学的判定を要するものである場合は、別紙様式第3号による「補装具交付(修理)意見書」を必ず添付する。

(5) 上記の意見書は補装具の交付又は修理の決定及び製作又は修理等についての基礎資料であるから、法第20条第4項に定める指定育成医療機関(以下、「指定医療機関」という。)の担当医師又は法第19条第1項の規定に基づく療育の指導等を実施する保健所の担当医師の作成したものとする。

(申請書の審査等)

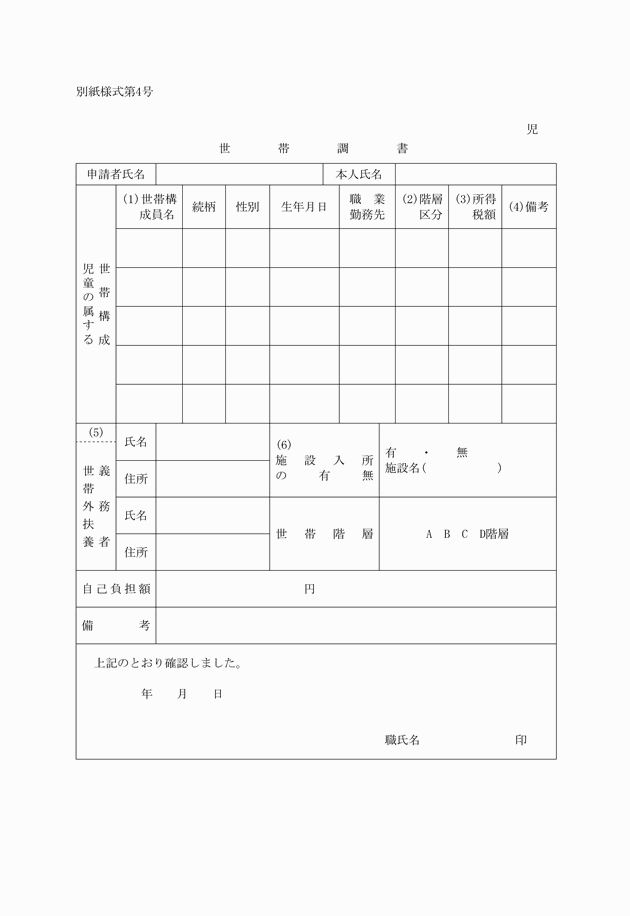

第7条 町長が申請書を受理したときは、すみやかに別紙様式第4号の「世帯調書」を作成し、申請書、その添付書類及び手帳等について申請者の機能障害を補うために交付又は修理の有無を審査のうえ、その申請が適当と認めるときは指定制作修理業者よりの見積書を徴し添付するものとする。

(支払いを命ずる額の決定)

第8条 扶養義務者に支払を命ずる額の決定は、次のとおりとする。

(1) 法第56条第5項による本人又は、扶養義務者に支払を命ずる額は、原則として当該児童の属する世帯の前年分の所得税額等に応じて月額によって決定するものとし、その支払命令月額は別表の徴収基準額表に定めた徴収基準月額(以下、「徴収基準月額」という。)により算定した額による。

(2) 扶養義務者、児童の属する世帯の構成、世帯外扶養義務者等の把握について必要な場合は、児童福祉司、社会福祉主事、又は児童委員の意見を聞く等により確認するものとする。

(3) 所得税等については、世帯調書の所得税額等の記載及びそれを証明する関係書類によって判定するものとする。

(4) 世帯階層の認定は、扶養義務者について判定された階層区分に基づき行うものとする。

(5) 扶養義務者の階層区分の判定は次により行うものとする。

ア 現在生活保護法による被保護者は、a階層として判定する。

(7) D階層については、扶養義務者の所得税年額によってさらに細区分されるが、所得税を課せられている扶養義務者がその世帯内に2人以上あるときは、それぞれの所得税年額を合算した額をもって、その世帯の所得税額とする。

(8) 徴収又は支払命令は原則として児童の属する世帯の扶養義務者に対して行ない、その世帯に扶養義務者がない場合のみ世帯外扶養義務者に対して行うものとする。

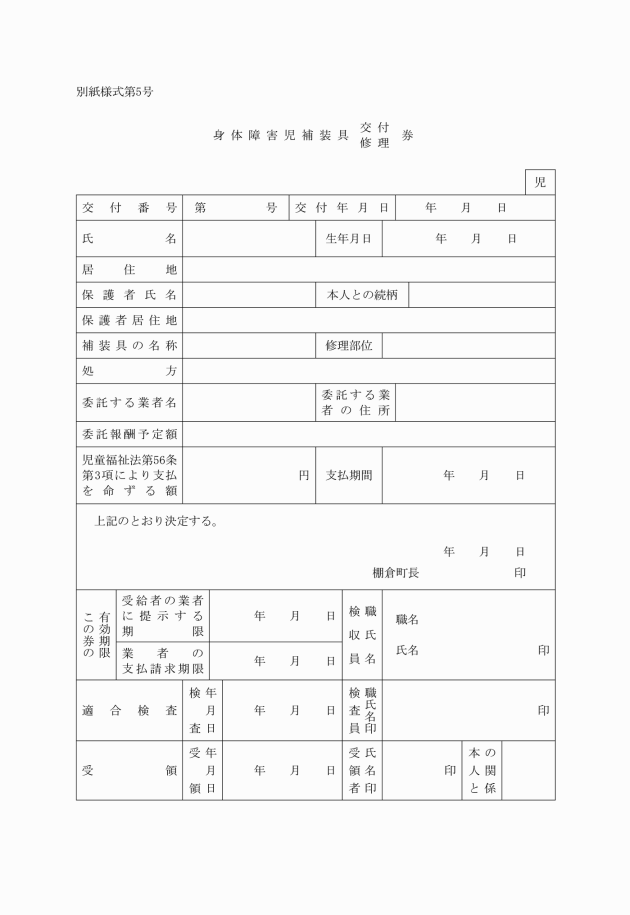

(身体障害児補装具交付(修理)券の交付)

第9条 身体障害児補装具交付(修理)券の交付は、次のとおりとする。

(1) 町長が補装具の交付又は修理の決定をした場合は、別紙様式第5号の「身体障害児補装具交付(修理)券(以下「交付(修理)券」という。)を申請書を申請者に交付する。

(2) 交付(修理)券の交付に当たっては、ただ漠然と交付することなく当該児童の保護者は勿論、製作又は修理業者等の関係者に対し、齟齠のないようその取扱いについて充分指導する。

(3) 製作又は修理業者に委託して行う場合においては、必ず自己負担額を業者に対して、支払うべき旨を命ずるものであるが、この支払命令は、補装具交付(修理)券に支払命令額を記載して行うものとする。

(4) 自己負担額の支払期限は、申請者が業者から補装具の引き渡しを受ける日とする。

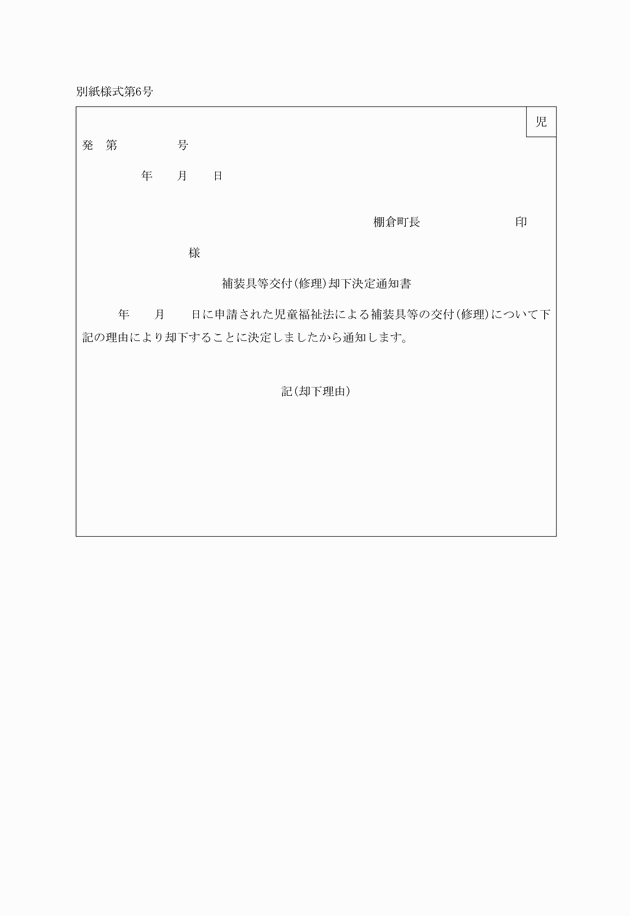

(申請の却下)

第10条 町長が補装具の交付又は修理の申請を却下する場合は、別紙様式第6号の「補装具等交付(修理)却下決定通知書」にその理由を記して申請者に通知する。

(適合検査)

第11条 補装具の引渡しに際しては、指定医療機関の担当医師又は法第19条1項の規定に基づく療育の指導等を実施する保健所の担当医師により適合検査を受けなければならない。

(検収)

第12条 検収は、担当職員が申請者、業者の立合いのもとに実施する。

(金銭支給)

第13条 法第21の6第1項及び第2項により止むを得ず行う金銭支給は次の場合に限る。

(1) 附近に適当な業者がない場合

(2) 修理部位が簡単で特に技術的指導を要しない場合

2 止むを得ず費用を支給する額は、補装具の価格又は修理の価格より本人又は扶養義務者の負担額を差引いた額とする。

(補装具の種目、受託報酬の額等に関する基準)

第14条 法第21条の6の規定による厚生大臣の定める補装具の型式及び修理の部位並びにその価格は、昭和48年6月28日厚生省告示第187号「補装具の種目、受託報酬の額等に関する基準」による。

(受託報酬の請求等)

第15条 受託報酬の請求等は、次のとおりとする。

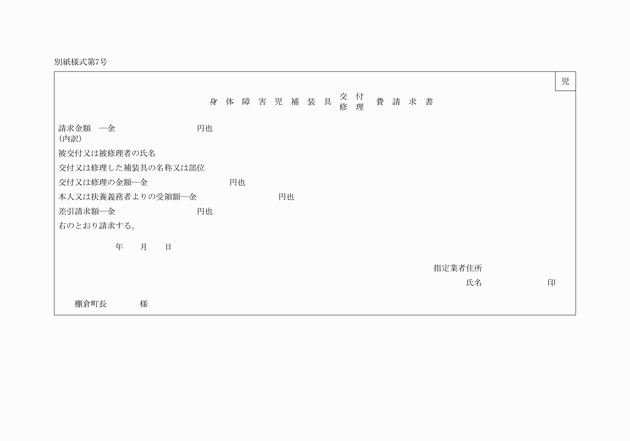

(1) 業者は、別紙様式第7号「身体障害児補装具交付費請求書」に当該請求にかかる交付(修理)券を添付して、町長に請求する。

(2) 町長は、業者より受託報酬の請求があったときは、当該補装具交付(修理)券の「適合検査」及び「受領」欄の記載事項及び請求書の「交付又は修理の金額」の適否を審査の上、支払う。

(3) 町長に請求し得る金額は、当該補装具の交付又は修理の金額(費用総額)より、これに対する本人又は扶養義務者からの受領額を差引いた残額であるが、本人又は扶養義務者からの受領額が、法第56条第5項の規定により支払を命じた額(本人負担額)に達しない場合は、その不足額も当該請求額に算入する。

(4) 本人又は扶養義務者が支払命令額を支払わなかったときは、業者から提出された身体障害者補装具交付(修理)費請求書にもとづいて支払額を代って支払うことになるが、この場合においては、町長はすみやかに納入通知を発行し、未支払額を徴収する。

(経費)

第16条 本業務の施行は予算の範囲内において実施するものとする。

(備付書類)

第17条 身体障害児の補装具交付及び修理に関し次に掲げる書類を作成し、常にその記載事項を整理しておくものとする。

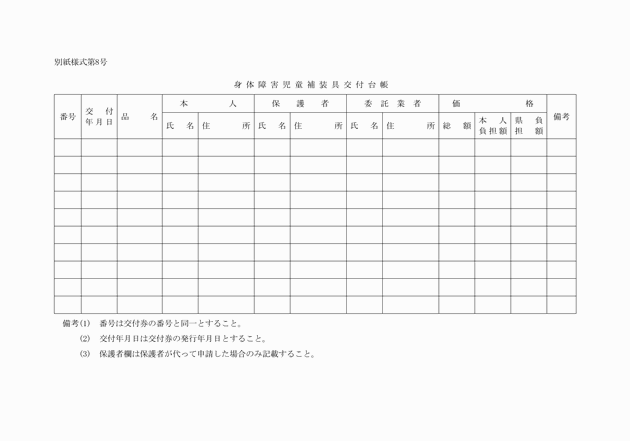

(1) 身体障害児童補装具交付台帳 別紙様式第8号

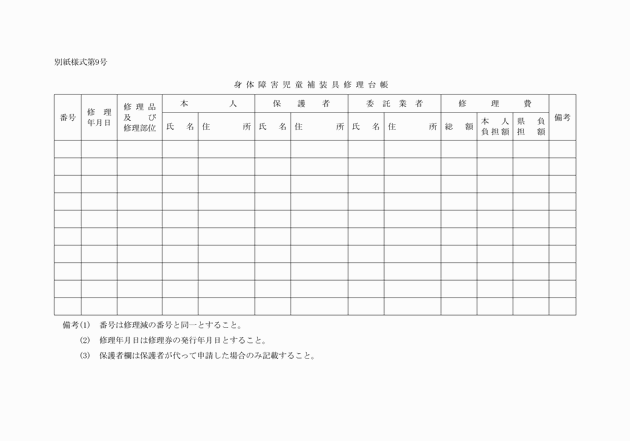

(2) 身体障害児童補装具修理台帳 別紙様式第9号

(3) 身体障害児童補装具交付(修理)金銭支給台帳 別紙様式第10号

(4) 棚倉町財務規則に定める収入事務及び支出事務に関し必要な書類

(その他)

第18条 収入及び支出事務については、棚倉町財務規則に定めるところにより取扱うものとする。

2 受託報酬の請求に当り、本人及び扶養義務者よりの受領額及び不足額については本人及び扶養義務者が支払ったことを証する書類を添付させる。

3 業者が故意に虚偽の請求をした場合は事後の契約を取り消すものとする。

4 本要領による関係諸用紙には必ず「児」の標示をもって区分整理する。

附則

この規則は、平成12年4月1日から施行する。

附則(平成31年規則第12号)

この規則は、令和元年5月1日から施行する。

別表

徴収基準額表

階層区分 | 世帯の階層(細)区分 | 育成医療(入院)・療育の給付 | 育成医療(通院)・補装具の交付・修理 | ||||

徴収基準月額 | 加算基準月額 | 徴収基準月額 | 加算基準月額 | ||||

A階層 | 生活保護法により被保護世帯(単給世帯を含む) | 円 0 | 円 0 | 円 0 | 円 0 | ||

B階層 | A階層を除き当該年度分の市町村民税非課税世帯 | 2,200 | 220 | 1,100 | 110 | ||

C階層 | A階層及びD階層を除き当該年度分の市町村民税の額の区分が次の区分に該当する世帯 | 均等割の額のみ(所得割の額のない世帯) | C1階層 | 4,500 | 450 | 2,250 | 230 |

所得割の額のある世帯 | C2階層 | 5,800 | 580 | 2,900 | 290 | ||

D階層 | A階層及びB階層を除き前年分の所得税課税世帯であって、その所得税の額の区分が次の区分に該当する世帯 | 所得税の年額4,800円以下 | D1階層 | 6,900 | 690 | 3,450 | 350 |

4,801~9,600円 | D2階層 | 7,600 | 760 | 3,800 | 380 | ||

9,601~16,800円 | D3階層 | 8,500 | 850 | 4,250 | 430 | ||

16,801~24,000円 | D4階層 | 9,400 | 940 | 4,700 | 470 | ||

24,001~32,400円 | D5階層 | 11,000 | 1,100 | 5,500 | 550 | ||

32,401~42,000円 | D6階層 | 12,500 | 1,250 | 6,250 | 630 | ||

42,001~92,400円 | D7階層 | 16,200 | 1,620 | 8,100 | 810 | ||

92,401~120,000円 | D8階層 | 18,700 | 1,870 | 9,350 | 940 | ||

120,001~156,000円 | D9階層 | 23,100 | 2,310 | 11,550 | 1,160 | ||

156,001~198,000円 | D10階層 | 27,500 | 2,750 | 13,750 | 1,380 | ||

198,001~287,500円 | D11階層 | 35,700 | 3,570 | 17,850 | 1,790 | ||

287,501~397,000円 | D12階層 | 44,000 | 4,400 | 22,000 | 2,200 | ||

397,001~929,400円 | D13階層 | 52,300 | 5,230 | 26,150 | 2,620 | ||

929,001~1,500,000円 | D14階層 | 80,700 | 8,070 | 40,350 | 4,040 | ||

1,500,001~1,650,000円 | D15階層 | 85,000 | 8,500 | 42,500 | 4,250 | ||

1,650,001~2,260,000円 | D16階層 | 102,000 | 10,290 | 51,450 | 5,150 | ||

2,260,001~3,000,000円 | D17階層 | 122,500 | 12,250 | 61,250 | 6,130 | ||

3,000,001~3,960,000円 | D18階層 | 143,800 | 14,380 | 71,900 | 7,190 | ||

3,960,001円以上 | D19階層 | 全額 | 左の徴収基準額の10%ただし、その額が17,120円に満たない場合は17,120円 | 全額 | 左の徴収基準額の10%ただし、その額が8,560円に満たない場合は8,560円 | ||

1 徴収月額の決定の特例 ア A階層以外の各層に属する世帯から2人以上の児童が、同時に別表の徴収基準額の適用を受ける場合は、その月の徴収基準月額の最も多額な児童以外の児童については、同表に定める加算基準月額によりそれぞれ算定するものとする。 イ 児童に民法第877条に規定する当該児童の扶養義務者がないときは、徴収月額又は支払命令額の決定は行わないものとする。ただし、児童本人に所得税又は市町村民税が課されている場合は、本人につき、扶養義務者に準じて徴収月額又は支払命令額を決定するものとする。 2 世帯階層区分の認定 (1) 認定の原則 世帯階層区分の認定は、当該児童の属する世帯の構成員及びそれ以外の者で現に児童を扶養しているもののうち、当該児童の扶養義務者のすべてについて、その所得税等の課税の有無により行うものである。 (2) 法定の基礎となる用語の定義 ア 「児童の属する世帯」とは、当該児童と生計を一にする消費経済上の「単位を指すのであって、夫婦と児童が同一家屋で生活している標準世帯は勿論のこと、父が農閉期で出稼ぎのため数ケ月別居している場合、病気治療のため一時土地の病院に入院している場合、父の職場の都合上他の土地で下宿し時々帰宅することを例としている場合などは、その父は児童と同一世帯に属しているものとする。 イ 「扶養義務者」というのは、民法第877条に定められている直系血族(父母、祖父母、養父母等)、兄弟姉妹(ただし、就学児童、乳幼児等18歳未満の兄弟姉妹で未就業の者は、原則として扶養義務者としての取扱いはしないものとする。)並びにそれ以外の三親等内の親族(叔父、叔母等)で家庭裁判所が特別の事業ありとして、特に扶養の義務を負わせるものである。 ただし、児童と世帯を一にしない扶養義務者については、現に児童に対して扶養を履行している者(以下「世帯外扶養義務者」という。)の他は、認定に際して扶養義務者としての取扱いを行わないものとする。 ウ 認定の基礎となる「所得税額等」とは、所得税法、租税特別措置法、災害被害者に対する租税の減免、徴収猶予等に関する法律の規定によって計算された所得税の額(ただし、所得税額を計算する場合には、所得税法92条第1項、第95条第1項、第2項、第3項、租税特別指定法第41条第1項、第2項及び第3項、租税特別指定法の一部を改正する法律(平成6年法律第22号)附則第10条の規定は適用しない。)、地方税法により賦課される市町村民税、(ただし、所得割を計算する場合には、地方税法第314条の7及び同法附則第5条第2項の規定は適用しない。)及び生活保護法による保護をいう。まず、生活保護については、現在生活扶助、医療扶助等の保護を受けている事実、所得税については前年分の所得税の課税の有無及びその額、市町村民税については、当該年度の市町村民税の課税又は免除(地方税法第323条による免除。以下同じ。)の有無をもって認定の基準とする。 ただし、前年分の所得税又は当該年度の市町村民税の課税関係が判明しない場合の取扱いについては、これが判明するまでの期間は、前々年分の所得税又は前年度の市町村民税によることとする。 3 徴収基準額表中、徴収基準月額欄に「全額」とあるのは、当該児童の措置に要した費用について、都道府県、指定都市又は中核市が支払うべき旨を命ずる額及び徴収する額は、都道府県、指定都市又は中核市の支弁すべき額又は費用総額から医療保険各法及び結核予防法負担額を差し引いた額をこえないものであること。 4 徴収金基準額の特例 災害等の特別の理由により基準額により難しいときは、都道府県知事、指定都市又は中核市の市町の申請に基づき厚生大臣が定めるところによることができること。 |